2025-08-25

第24/2024號法律《核准〈稅務法典〉》第五十九條及第六十二條 — “稅務保密義務及保密義務的排除”(財政局)

根據第24/2024號法律《核准〈稅務法典〉》第五十九條第一款,以及第六十二條:

一、保密義務

稅務行政當局的領導及工作人員,估價委員會、評稅委員會和複評委員會成員,有關專家及稅務行政當局按稅務法律的規定委任的其他人員,均有義務對執行職務時所獲悉的事實及資料保密。

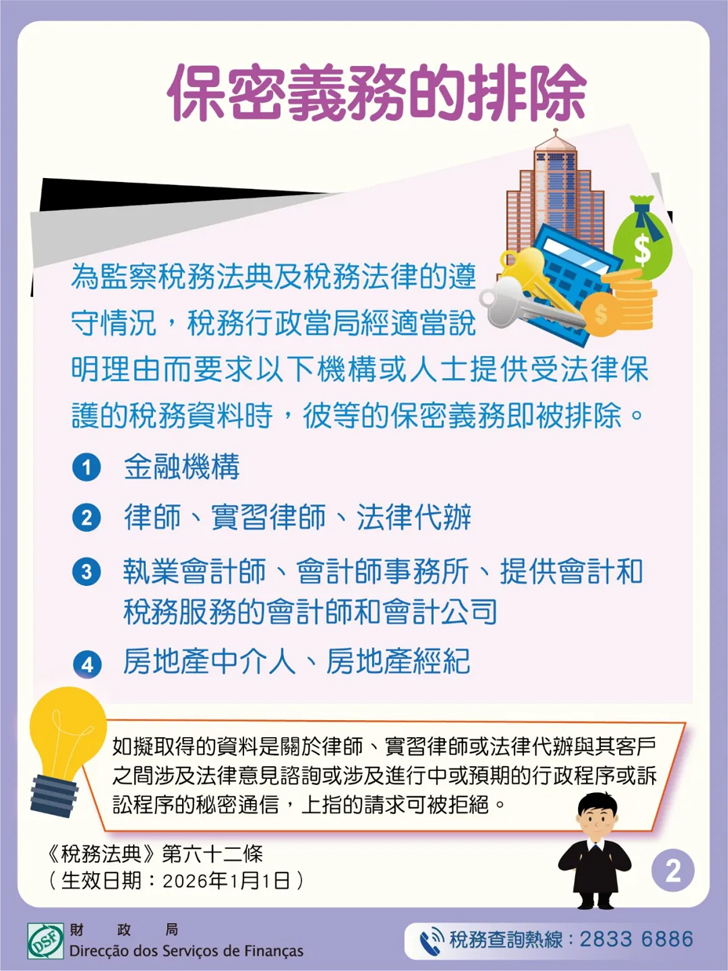

二、保密義務的排除

為監察稅務法典及稅務法律的遵守情況,稅務行政當局經適當說明理由而要求金融機構、律師、實習律師、法律代辦、執業會計師、會計師事務所、提供會計和稅務服務的會計師和會計公司、房地產中介人及房地產經紀提供受法律保護的稅務資料時,彼等的保密義務即被排除。

如擬取得的資料是關於律師、實習律師或法律代辦與其客戶之間涉及法律意見諮詢或涉及進行中或預期的行政程序或訴訟程序的秘密通信,上指的請求可被拒絕。